简介:伴随着经济的快速增长,工业结构转型升级的脚步也在加快。工业4.0时代,是利用信息化技术促进产业变革的时代,人体劳动力已经难以满足企业发展的需求,工业机器人便成为制造行业的新宠。其不仅担负着将人类从繁重、重复性的劳动中解放出来的使命,更是制造业……

伴随着经济的快速增长,工业结构转型升级的脚步也在加快。工业4.0时代,是利用信息化技术促进产业变革的时代,人体劳动力已经难以满足企业发展的需求,

工业机器人便成为制造行业的新宠。其不仅担负着将人类从繁重、重复性的劳动中解放出来的使命,更是制造业规模化、精度化生产的必备,甚至解决了人类在危险、恶劣的环境下难以完成工作。目前工业机器人的种类繁多,根据种类分为

搬运机器人、装配机器人、

焊接机器人、关节型机器人、直角坐标机器人等,广泛应用在了工业生产的各个环节。

速途研究院分析师通过对2019年上半年工业机器人相关数据的收集整理,并配合用户调研,分析讨论国内工业机器人市场的发展趋势。

我国是工业机器人最大市场国

2013年我国工业机器人销量为3.66万台,首次超过日本,成为世界第一大工业机器人产销国。2015年中国工业机器人销量为6.85万台,占全球工业机器人销量24.7万台的27.7%,超过了全球总量的四分之一。

2017年,我国工业机器人销量为13.81万台,同比增长58.7%,也是增速最快的一年。到了2018年,我国工业机器人销量已经达到15.64万台,连续五年位居世界销量第一。

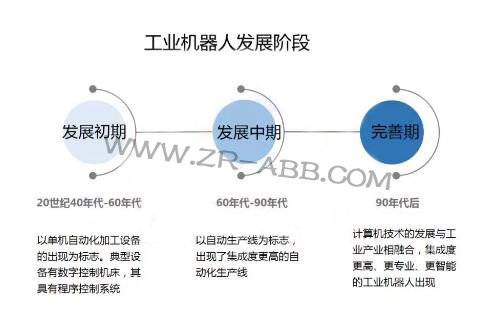

工业机器人发展历程

20世纪40年代到60年代是工业机器人发展的初期,以单机自动化加工设备的出现为标志,典型的设备为1952年麻省理工研制的数字控制机床,其具有程序控制系统。相比于传统手工业,自动化加工设备的优势更加明显,更加能适应批量化生产的需要,并逐渐取代了人工的位置。

20世纪70年代到90年代是工业机器人发展的中期,以自动生产线为标志。这一阶段,随着生产效率要求的提升,出现了集成度更高的自动化生产线,同时CAD、CAM等虚拟软件也用于工程的设计和制造中,这种软硬件的结合的自动化生产线,更适合于批量的生产和加工。

到了90年代后,随着计算机技术的快速发展,其与工业产业相融合,集成度更高、更专业、更智能的工业机器人出现,并不断向更深更广的方向发展。如今工业机器人多已经具备了行走能力、感知能力以及较强的环境自适应能力。

工业机器人四大家族占比超50%

虽然我国已经是全球最大的工业机器人市场,但目前外资企业占比仍很高。发那科、库卡、ABB、安川四大家族占据了主要的市场份额,在2019年上半年市场份额分别为16.5%、13.4%、12.9%、11.7%。其中发那科是一家日本数控公司,机器人产品系列多达240种,广泛应用在装配、搬运、焊接、铸造、喷涂、码垛等不同生产环节,其也是世界唯一一家由机器人做机器人的公司。

ABB于2005年在中国上海建立了机器人生产线,也是最早在华从事机器人研发和生产的国际企业。其依靠自身强大的制造力与软件算法能力,收购贝加莱与GE工业系统,在工业自动化领域不断布局。

国产工业机器人占比有所上升

受限于外资企业的压制,国产品牌工业机器人的市占率较低,不过近几年取得了快速进步,市场份额在不断扩大。2019年上半年国产品牌占比35.8%,其中广州起帆占有率为10.2%,为国产机器人品牌最大份额,广州起帆主要从事直角、关节机器人及周边配套设备的研发与制造,涵盖喷涂、码垛、搬运、机床上下料、切割、焊接、抛磨、激光等多个行业。其次埃夫特和新松分别占比5.8%和5.4%。

机器人行业发展政策支持

我国工业机器人市场的快速发展,离不开国家政策的大力支持。2015年5月,《中国制造2025》文件里提到,要突破机器人本体、减速器、伺服电机、控制器、传感器和驱动器等关键零部件及系统集成设计制造等技术瓶颈。2016年3月,工信部、发改委、财政部三部门联合印发《机器人产业发展规划(2016-2020)》,文件提到自主品牌工业机器人要年产10万台以上,六轴及以上工业机器人年产量达5万台以上,并打造5个以上机器人产业集群。

速途研究院分析师认为:目前我国作为作为全球最大的工业机器人市场,不过但仍处于一个本土品牌低端过剩,高端产品供给不足的阶段,外资品牌长期占据了主导力量。其次在工业机器人领域,上游的核心零部件仍然是我国企业的短板所在,减速器、伺服电机、控制器等高端产品均需要进口,而这些核心零部件又决定了机器人的整体性能,提高核心零部件国产化水平,成为我国工业机器人快速发展的关键。当然在竞争激烈的市场,价格一直是国产品牌的优势所在,未来可以依靠价格战在市场上继续争得一席之地。

文章来源,

工业机器人维修官网:www.zr-abb.com

首页 > 机器人资讯 >

首页 > 机器人资讯 >